二手车相对于新车而言具有绝对的价格优势,成为很多人的购车选择。只要二手车的手续齐全,车龄不大的话,二手车也是一个不错的选择。但是问题来了,有车主问到,过户车买保险会贵一些吗?

1

过户车保费为什么贵?

1、过户后保费取消原优惠

车辆过户后,老车主的历史赔付和新车主没有关系,新车主想要得到无赔款优待奖励,就需要重新去积累自己的无赔年限,这样子的话,过户后新车主第一次买保险,保险行业平台给他定的无赔系数只能是1,也就是标准保费。

2、过户车赔付率高

根据保险行业大数据显示,过户车的赔付率通常都会远高于常规车,保险公司对过户车的自主定价系数,通常会比常规车高。

因此,影响车险保费的两个系数都高,所以过户车的保费自然而然也就贵了!

3、为什么保险公司会拒保过户车

商业险跟交强险有一个很大的不同:不具备强制性,是商业行为。

所以,过户车买商业险的时候,保险公司会进行盈利计算。

例如,过户车买保险,保险公司认为风险比较高、赔付品质不好,就会进行拒保。

一般来说,10年或者12年以上的过户车,由于零件部分的老化,尤其是电路的老化,容易出现自燃等大型损毁,甚至有些过户车的保险残值比车子的价格还要高,保险公司会在车损险采取拒保的策略。

只要是能通过正常年检的过户车,在第三者责任险和座位险,很少会出现拒保过户车的情况。

但是呢,也不排除一些保险公司会对个别的过户车(老车为主)出现拒保的情况,如果这款过户车在保险公司数据库事故率比较高的话,也会有拒保的情况发生。

2

保险公司如何判断过户车?

1、发证日期和注册日期有差异

行驶证的初登日期为首次销售时在车管所的登记日期,这是车龄的计算依据。

发证日期是指行驶证发证时间,如没有发生过户,两者一致。

如发生过户,会重新核发证件,会有新的发证日期。如果换证只是因为证件遗失或者破损重新核发证件,那就不用考虑过户的问题。

2、发证日期在最近的一年内

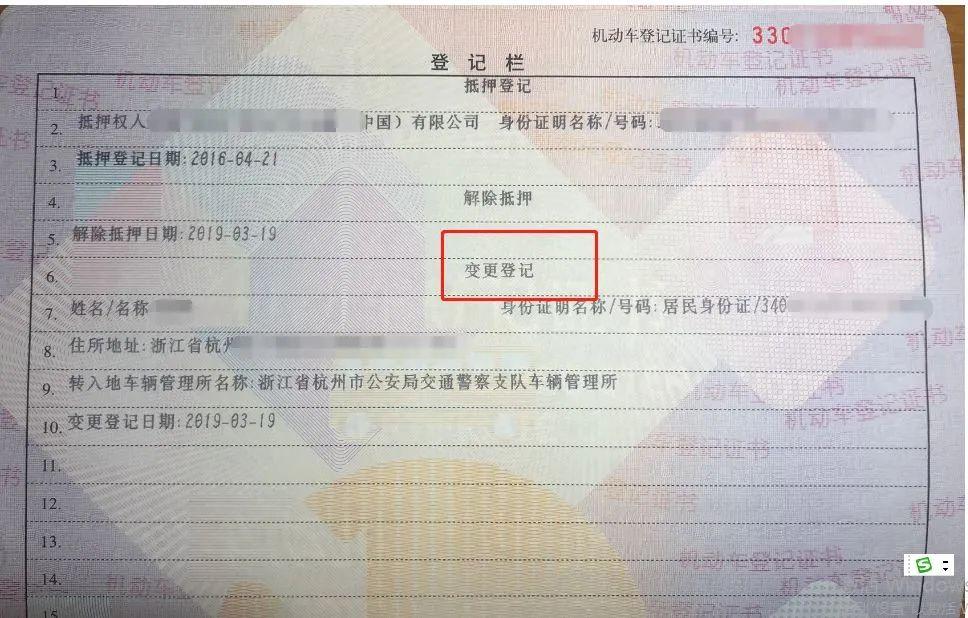

如果满足上面条件,但是发证日期一年之外的,比如上图中车辆,注册日期2016年,假设发证日期是2017年的,那肯定在2017年算过户,今年报价时不用考虑这个问题。

3、上一年保险不是现车主买的

如果满足上面两个条件,但是在2019年过户的当时,这辆车的保险已经是由现车主买的,也就是上年已经按过户算的,那2020年算第二年,就不需要用过户系数了。

但是如果上年是老车主买的,只是在保险公司做了保险过户,那2020年买保险是要按照过户来报价的。

那如果同时满足上面三个条件,就一定要按过户来做吗?

不是的,还需要核实以下两种情况:

同一车主同一车辆更换车牌:

很多城市有限牌摇号,所以买车时用的外地牌照,有当地的车牌照后再换新的车牌,这样前后的车主是同一个,也不属于过户。

夫妻之间车辆过户:

目前在各省的车险市场中,过户车政策都有逐步收紧的情况,比如父子过户也算过户。

最特殊的是夫妻之间过户 ,目前市场通行的做法是如果在车辆登记本上的类型是“过户登记”仍然算过户,只有类型是“变更登记”的才不算过户。

如果提供了上面登记本,则不属于过户。

以上是过户车判断的几个要素和步骤,这过程当中,业务员需要和车主核实情况。

此外,如果是符合过户车特点但不算过户的例外情况,都需要车主提供车辆登记本(俗称“绿本”)给保险公司人工核保,请尽量做到事先告知。